Pengaruh Suku Bunga BI terhadap Pasar KPR menjadi sorotan penting di tengah dinamika ekonomi yang terus berubah. Suku bunga Bank Indonesia (BI) tidak hanya berfungsi sebagai indikator kesehatan ekonomi, tetapi juga berperan krusial dalam menentukan biaya pinjaman perumahan bagi masyarakat.

Dengan memahami pengertian suku bunga BI dan faktor-faktor yang memengaruhi perubahannya, masyarakat dapat lebih siap menghadapi fluktuasi pasar KPR. Sebagai contoh, saat suku bunga BI naik, biasanya diikuti oleh kenaikan suku bunga kredit perumahan, yang berdampak langsung pada jumlah pengajuan KPR. Diskusi ini akan menjelaskan mekanisme, tren, dan strategi yang dapat diambil oleh pembeli rumah dalam menghadapi perubahan tersebut.

Pengertian Suku Bunga BI: Pengaruh Suku Bunga BI Terhadap Pasar KPR

Suku bunga Bank Indonesia (BI) merupakan salah satu instrumen penting dalam kebijakan moneter yang memengaruhi perekonomian secara keseluruhan. Suku bunga ini ditetapkan oleh BI sebagai acuan bagi suku bunga perbankan dan berperan dalam mengendalikan inflasi serta mendukung pertumbuhan ekonomi. Dengan kata lain, suku bunga BI berfungsi sebagai sinyal bagi pelaku ekonomi terkait biaya pinjaman dan imbal hasil investasi.Faktor-faktor yang memengaruhi perubahan suku bunga BI meliputi kondisi inflasi, pertumbuhan ekonomi, dan stabilitas nilai tukar.

Dalam beberapa pekan terakhir, berita mengenai Perkembangan Kasus Pidana yang Sedang Viral telah menarik perhatian publik. Kasus ini tidak hanya melibatkan figur publik, tetapi juga menyentuh isu-isu hukum yang lebih luas. Perkembangan terkini menunjukkan adanya dinamika baru yang dapat mempengaruhi proses hukum ke depan, serta respons masyarakat yang semakin kritis terhadap penegakan hukum di Indonesia.

Selain itu, kebijakan fiskal pemerintah dan dinamika pasar global juga berkontribusi dalam penentuan suku bunga tersebut. BI selalu memperhatikan indikator-indikator ekonomi ini untuk mengambil keputusan yang tepat dalam menentukan suku bunga yang akan berdampak luas bagi masyarakat.

Faktor-Faktor yang Mempengaruhi Perubahan Suku Bunga BI

Beberapa faktor kunci yang memengaruhi perubahan suku bunga BI antara lain:

- Inflasi: Jika inflasi meningkat, BI cenderung menaikkan suku bunga untuk menstabilkan harga.

- Pertumbuhan Ekonomi: Suku bunga dapat diturunkan untuk mendorong investasi dan konsumsi saat pertumbuhan ekonomi melambat.

- Stabilitas Nilai Tukar: Ketidakstabilan nilai tukar dapat memicu perubahan suku bunga untuk menjaga daya saing ekonomi.

- Kebijakan Fiskal: Kebijakan pengeluaran dan pajak pemerintah dapat memengaruhi keputusan BI dalam menentukan suku bunga.

- Dinamika Pasar Global: Fluktuasi suku bunga internasional dapat menjadi acuan bagi BI dalam menetapkan suku bunga domestik.

Dampak Suku Bunga BI Terhadap Inflasi dan Pertumbuhan Ekonomi

Suku bunga BI memiliki dampak signifikan terhadap inflasi dan pertumbuhan ekonomi. Ketika suku bunga dinaikkan, biaya pinjaman menjadi lebih mahal, sehingga mengurangi konsumsi dan investasi masyarakat. Hal ini biasanya menyebabkan tekanan inflasi menurun. Sebaliknya, ketika suku bunga diturunkan, biaya pinjaman menjadi lebih rendah, mendorong masyarakat untuk meminjam dan berinvestasi, sehingga meningkatkan permintaan agregat yang dapat berujung pada peningkatan inflasi.

| Dampak | Kondisi Suku Bunga | Inflasi | Pertumbuhan Ekonomi |

|---|---|---|---|

| Meningkat | Tinggi | Menurun | Melambat |

| Menurun | Rendah | Meningkat | Meningkat |

Dengan demikian, kebijakan suku bunga BI tidak hanya memengaruhi kondisi keuangan individu, tetapi juga dapat menggambarkan kesehatan ekonomi secara keseluruhan. Pemahaman terhadap mekanisme ini sangat penting bagi pelaku ekonomi dalam merumuskan strategi investasi dan pengelolaan keuangan.

Mekanisme Pengaruh Suku Bunga BI terhadap Pasar KPR

Perubahan suku bunga Bank Indonesia (BI) memiliki dampak signifikan terhadap pasar Kredit Pemilikan Rumah (KPR). Suku bunga BI menjadi acuan dasar bagi bank-bank dalam menentukan suku bunga kredit, termasuk KPR. Ketika suku bunga BI berubah, baik itu naik atau turun, maka secara langsung memengaruhi biaya pinjaman bagi para calon pembeli rumah. Hal ini berdampak pada keputusan masyarakat dalam mengajukan KPR.Perubahan suku bunga BI memengaruhi suku bunga kredit perumahan melalui saluran transmisi yang melibatkan biaya dana yang dikeluarkan oleh bank.

Belakangan ini, masyarakat dihebohkan oleh berbagai kasus pidana yang viral di media sosial. Salah satu yang mencuri perhatian adalah perkembangan kasus pidana yang sedang viral , di mana detail-detail kejadian dan proses hukumnya dibahas secara mendalam. Hal ini menunjukkan betapa pentingnya transparansi dalam penanganan kasus hukum untuk menjaga kepercayaan publik terhadap sistem peradilan kita.

Ketika suku bunga BI meningkat, bank akan menyesuaikan suku bunga KPR untuk menjaga margin keuntungan. Sebaliknya, jika suku bunga BI turun, bank cenderung menurunkan suku bunga KPR untuk menarik lebih banyak nasabah. Proses ini menciptakan dampak yang berkesinambungan pada jumlah pengajuan KPR di pasar.

Perbandingan Suku Bunga KPR Sebelum dan Sesudah Perubahan Suku Bunga BI

Tabel berikut menunjukkan perbandingan suku bunga KPR pada dua periode berbeda: sebelum dan sesudah perubahan suku bunga BI. Data ini memberikan gambaran jelas tentang pengaruh langsung perubahan suku bunga BI terhadap biaya pinjaman perumahan.

| Periode | Suku Bunga BI | Suku Bunga KPR |

|---|---|---|

| Sebelum Perubahan | 4,00% | 8,50% |

| Sesudah Perubahan | 5,00% | 9,50% |

Melihat data di atas, ketika suku bunga BI naik dari 4,00% menjadi 5,00%, suku bunga KPR juga mengalami peningkatan dari 8,50% menjadi 9,50%. Hal ini menunjukkan bahwa bank berusaha untuk menjaga profitabilitas mereka dengan menyesuaikan suku bunga KPR sesuai dengan perubahan suku bunga acuan.

Dampak pada Jumlah Pengajuan KPR

Kenaikan atau penurunan suku bunga BI berdampak langsung pada tingkat pengajuan KPR oleh masyarakat. Ketika suku bunga BI naik, suku bunga KPR akan meningkat, sehingga cicilan bulanan yang harus dibayar oleh peminjam menjadi lebih tinggi. Akibatnya, banyak calon pembeli rumah yang terpaksa menunda rencana pembelian mereka. Sebaliknya, jika suku bunga BI turun, suku bunga KPR juga kemungkinan besar akan turun, mendorong minat masyarakat untuk mengajukan KPR.Data menunjukkan bahwa dalam periode tertentu, kenaikan suku bunga BI sebesar 1% dapat mengakibatkan penurunan jumlah pengajuan KPR hingga 20%.

Dalam kondisi ini, banyak konsumen yang memilih untuk menunggu hingga suku bunga lebih menguntungkan sebelum mengambil keputusan untuk membeli rumah. Sebagai contoh, periode tahun lalu saat suku bunga BI mengalami penurunan, bank-bank melaporkan kenaikan signifikan dalam jumlah pengajuan KPR, mencapai hingga 30% dalam beberapa bulan setelah penurunan tersebut. Tren ini menunjukkan bahwa masyarakat sangat peka terhadap perubahan suku bunga dan cenderung menyesuaikan perilaku mereka sesuai dengan kondisi pasar yang ada.

Analisis Tren Suku Bunga BI dan Pasar KPR

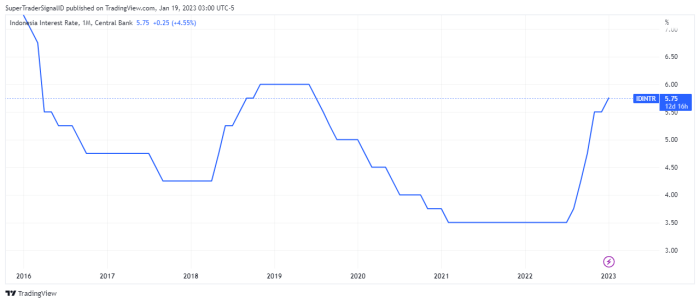

Dalam lima tahun terakhir, suku bunga Bank Indonesia (BI) dan suku bunga Kredit Pemilikan Rumah (KPR) telah menunjukkan berbagai perubahan yang signifikan. Perubahan ini tidak hanya berdampak pada kebijakan moneter, tetapi juga mempengaruhi keputusan pembelian rumah oleh masyarakat. Memahami tren ini menjadi penting bagi calon pembeli rumah untuk dapat merespon dengan tepat terhadap fluktuasi suku bunga yang terjadi.Sebuah grafik yang menunjukkan tren suku bunga BI dan suku bunga KPR selama lima tahun terakhir dapat memberikan gambaran yang jelas tentang hubungan antara kedua indikator ini.

Dalam grafik tersebut, terlihat bahwa setiap kali suku bunga BI mengalami perubahan, suku bunga KPR juga cenderung mengikuti pola yang sama, meskipun dengan jeda waktu tertentu. Ketika suku bunga BI naik, suku bunga KPR biasanya akan meningkat, yang berimplikasi langsung pada biaya pinjaman bagi peminjam.

Pola Tren dan Implikasi terhadap Peminjam

Melalui analisis grafik tersebut, beberapa pola dapat diidentifikasi, antara lain:

- Peningkatan suku bunga BI yang terjadi pada tahun-tahun tertentu diikuti oleh peningkatan suku bunga KPR dalam rentang waktu 6 bulan hingga 1 tahun.

- Ketika suku bunga BI diturunkan, suku bunga KPR cenderung menurun dengan laju yang lebih lambat, memberikan peminjam kesempatan untuk mendapatkan pinjaman dengan bunga yang lebih rendah.

- Perubahan kecil pada suku bunga BI dapat memiliki dampak besar pada suku bunga KPR, sehingga peminjam perlu memperhatikan setiap perubahan yang diumumkan oleh BI.

Implikasi dari pola-pola ini bagi peminjam cukup signifikan. Naiknya suku bunga KPR berarti biaya cicilan bulanan akan meningkat, yang dapat membebani anggaran rumah tangga. Di sisi lain, penurunan suku bunga KPR pada masa-masa tertentu dapat memberikan kesempatan bagi peminjam untuk refinancing, sehingga bisa mendapatkan cicilan yang lebih ringan.

Langkah yang Dapat Diambil oleh Calon Pembeli Rumah

Dalam menanggapi perubahan suku bunga, calon pembeli rumah perlu melakukan beberapa langkah strategis, antara lain:

- Menganalisis kondisi keuangan pribadi untuk menentukan daya beli dan jenis rumah yang dapat dibeli.

- Memantau perkembangan suku bunga BI secara berkala, termasuk pengumuman resmi dari BI dan analisis dari lembaga keuangan.

- Menggunakan jasa konsultan properti atau perencana keuangan untuk mendapatkan pemahaman yang lebih baik tentang dampak suku bunga terhadap KPR.

- Mempertimbangkan untuk mengunci suku bunga KPR ketika suku bunga sedang rendah, agar tidak terkena dampak negatif saat suku bunga naik di masa depan.

Dengan langkah-langkah tersebut, calon pembeli rumah dapat lebih siap untuk mengambil keputusan yang tepat terkait pembelian rumah di tengah dinamika suku bunga yang terus berubah.

Strategi untuk Pembeli KPR dalam Menghadapi Perubahan Suku Bunga BI

Pembeli rumah perlu mempersiapkan diri untuk menghadapi perubahan suku bunga yang ditetapkan oleh Bank Indonesia (BI). Perubahan ini memiliki dampak signifikan terhadap cicilan KPR, yang dapat mempengaruhi anggaran dan keputusan finansial jangka panjang. Dalam konteks ini, pembeli rumah harus merancang strategi yang tepat untuk mengantisipasi kemungkinan perubahan suku bunga BI, sehingga dapat tetap mendapatkan penawaran terbaik untuk KPR.

Langkah-langkah Antisipasi terhadap Perubahan Suku Bunga, Pengaruh Suku Bunga BI terhadap Pasar KPR

Sebagai pembeli rumah, ada beberapa langkah yang bisa diambil untuk mengantisipasi perubahan suku bunga BI. Memahami dan merespons perubahan ini akan membantu dalam merencanakan keuangan secara lebih baik.

- Monitor perkembangan suku bunga secara rutin melalui sumber berita terpercaya dan laporan ekonomi.

- Siapkan dana untuk down payment (DP) yang lebih besar, guna mengurangi besaran cicilan bulanan dan dampak dari suku bunga yang meningkat.

- Peroleh pre-approval dari bank untuk KPR, sehingga pembeli memiliki gambaran jelas mengenai kemampuan pinjaman yang dapat diperoleh.

- Pertimbangkan untuk memilih jenis KPR dengan suku bunga tetap, terutama jika ada indikasi suku bunga akan meningkat.

Opsi Refinancing untuk Peminjam

Peminjam yang terpengaruh oleh kenaikan suku bunga BI mungkin mempertimbangkan opsi refinancing untuk meringankan beban cicilan bulanan. Refinancing memungkinkan peminjam untuk mengganti KPR yang ada dengan pinjaman baru dengan suku bunga yang lebih menguntungkan.

- Identifikasi bank atau lembaga keuangan yang menawarkan produk refinancing dengan syarat dan ketentuan yang lebih baik.

- Hitung potensi penghematan dari refinancing, termasuk biaya-biaya yang mungkin timbul, seperti biaya administratif dan penalti pelunasan awal.

- Pastikan untuk memahami jangka waktu dan suku bunga baru yang ditawarkan agar dapat membuat keputusan yang tepat.

Negosiasi Suku Bunga KPR dengan Bank

Dengan semakin ketatnya persaingan di sektor perbankan, pembeli KPR memiliki kesempatan untuk bernegosiasi dengan bank terkait suku bunga. Kemampuan untuk bernegosiasi dapat menghasilkan kesepakatan yang lebih baik.

- Persiapkan data dan informasi terkait kondisi finansial pribadi yang menunjukkan kemampuan bayar yang baik untuk memperkuat posisi negosiasi.

- Bandingkan penawaran dari berbagai bank untuk menentukan nilai pasar suku bunga KPR yang wajar.

- Jangan ragu untuk meminta penyesuaian suku bunga jika terdapat penawaran lebih baik dari bank lain.

Dampak Suku Bunga BI terhadap Investor dan Pasar Properti

Perubahan suku bunga Bank Indonesia (BI) memiliki dampak signifikan terhadap sektor properti, memengaruhi tidak hanya keputusan investasi tetapi juga dinamika pasar secara keseluruhan. Suku bunga yang lebih tinggi dapat memperlambat pertumbuhan pasar properti, sementara suku bunga yang lebih rendah cenderung mendorong minat investasi dan permintaan pasar. Dalam konteks ini, memahami dampak jangka pendek dan jangka panjang dari fluktuasi suku bunga menjadi penting bagi para investor yang ingin mengambil keputusan yang tepat.

Pengaruh Terhadap Keputusan Investasi di Sektor Properti

Suku bunga yang ditetapkan oleh BI menjadi salah satu faktor kunci yang mempengaruhi keputusan investasi di sektor properti. Ketika suku bunga meningkat, biaya pinjaman untuk membeli properti juga akan meningkat, yang dapat menurunkan daya beli masyarakat dan mengurangi permintaan terhadap properti. Sebaliknya, suku bunga yang rendah cenderung meningkatkan aksesibilitas terhadap kredit perumahan, sehingga mendorong minat pembeli dan investor untuk masuk ke pasar.Dampak jangka pendek dan jangka panjang dari perubahan suku bunga BI terhadap pasar properti adalah sebagai berikut:

Dampak Jangka Pendek dan Jangka Panjang

Pengaruh suku bunga terhadap pasar properti bisa dilihat dari dua perspektif, yaitu jangka pendek dan jangka panjang. Berikut adalah gambaran mengenai masing-masing dampak tersebut:

- Dampak Jangka Pendek:

-Penurunan suku bunga dapat memicu lonjakan permintaan properti, karena lebih banyak orang yang mampu mengajukan KPR dengan cicilan yang lebih ringan.

-Sebaliknya, peningkatan suku bunga dapat menghentikan rencana investasi jangka pendek, karena investor akan menunggu kondisi lebih stabil.

- Dampak Jangka Panjang:

-Suku bunga yang stabil dan rendah cenderung menarik investasi jangka panjang, meningkatkan pengembangan infrastruktur serta proyek perumahan baru.

-Ketidakstabilan suku bunga dalam jangka panjang dapat menyebabkan ketidakpastian pasar, menghambat keputusan investasi dan memperlambat pertumbuhan sektor properti.

Strategi Investasi dalam Kondisi Suku Bunga Fluktuatif

Dalam menghadapi kondisi suku bunga yang fluktuatif, investor perlu menerapkan strategi yang efektif untuk memaksimalkan peluang sambil meminimalisir risiko. Berikut adalah beberapa strategi yang dapat dipertimbangkan:

- Melakukan analisis menyeluruh terhadap tren suku bunga dan dampaknya terhadap sektor properti.

- Mempertimbangkan pembiayaan dengan suku bunga tetap untuk melindungi dari kemungkinan kenaikan suku bunga di masa depan.

- Berinvestasi pada proyek properti yang memiliki permintaan tinggi, seperti perumahan dengan harga terjangkau di lokasi strategis.

- Menggunakan diversifikasi portofolio untuk mengurangi risiko yang terkait dengan fluktuasi suku bunga.

- Memanfaatkan periode suku bunga rendah untuk melakukan ekspansi atau akuisisi properti baru.

Ringkasan Terakhir

Dalam kesimpulannya, memahami Pengaruh Suku Bunga BI terhadap Pasar KPR merupakan langkah penting bagi calon pembeli rumah dan investor properti. Dengan informasi yang tepat, mereka dapat mengambil keputusan yang lebih bijak dalam berinvestasi dan mengelola pembiayaan perumahan. Di tengah ketidakpastian ekonomi, adaptasi terhadap perubahan suku bunga menjadi kunci untuk meraih peluang terbaik di pasar properti.